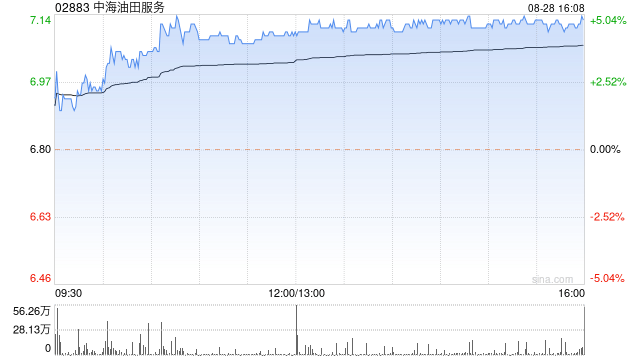

美银证券将中海油服评级下调至跑输大市,目标价位降至9.3港元,展望负面。

美银证券对中海油服评级调整的背后因素深度剖析

美银证券近期将中海油服的评级从“持有”调整为“跑输大市”,并将目标价位从预期值降至9.3港元,这一决策背后反映了哪些因素?本文将从多个角度对此事件进行深入分析。

美银证券的评级调整概述

美银证券作为知名的投资机构,其评级调整往往会对市场产生一定的影响,此次将中海油服的评级下调至“跑输大市”,显然是对公司未来的业绩预期产生了较大的担忧。

中海油服的经营状况分析

中海油服作为国内领先的油田服务供应商,近年来面临着行业内的竞争压力和市场环境的变化,尽管公司在油田服务领域拥有较强的技术实力和市场份额,但随着全球能源市场的波动,公司的经营状况也面临挑战。

- 全球能源市场的转型:随着可再生能源和清洁能源的快速发展,传统能源市场地位受到挑战,油田服务行业面临较大的压力。

- 行业竞争压力:中海油服在市场竞争中面临较大压力,行业内竞争对手的不断增多使得公司在市场份额和业务拓展方面面临挑战。

- 财务状况的波动:公司财务状况也值得关注,随着市场环境的变化和业务的拓展,公司的财务风险逐步增加。

美银证券评级调整的原因剖析

美银证券将中海油服的评级下调至“跑输大市”,并将目标价位降至9.3港元,可能基于以下考虑:

- 全球能源市场转型带来的行业不确定性:全球能源市场的转型使得油田服务行业面临较大的挑战和不确定性,中海油服未来的发展前景存在一定的不确定性。

- 公司财务状况的波动和财务风险:中海油服的财务状况波动较大,财务风险的增加使得投资者对公司的未来发展产生担忧。

- 市场竞争压力和业务拓展挑战:公司在市场竞争中面临较大压力,业务拓展和研发投入的增加也增加了公司的经营风险。

影响与展望

美银证券的评级调整对中海油服的市场表现将产生一定影响,评级下调可能会导致投资者信心下降,进而影响公司的股价和市场表现;目标价位的降低也可能对公司的市值产生影响。

面对挑战与机遇并存的市场环境,中海油服需要积极应对市场变化,加强技术研发和业务拓展,提高竞争力,公司还需要加强财务管理,控制财务风险,以保证持续稳定的发展。

美银证券对中海油服评级的调整反映了市场对公司未来发展的担忧,对于中海油服而言,面对挑战的同时也存在机遇,公司需积极应对市场变化,加强自身能力建设,以实现持续稳定的发展。

转载请注明来自星韵禾,本文标题:《美银证券将中海油服评级下调至跑输大市,目标价位降至9.3港元,展望负面。》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号