挤水分效应延续,信贷社融缩量调整与货币增速回落趋势深度解析

我国金融市场近期呈现信贷社融同比少增的现象,货币供应量(M1、M2)增速持续回落,这一现象引起了广泛关注,本文将从宏观经济角度出发,深入分析这一现象背后的原因,并探讨其未来趋势。

信贷社融缩量调整

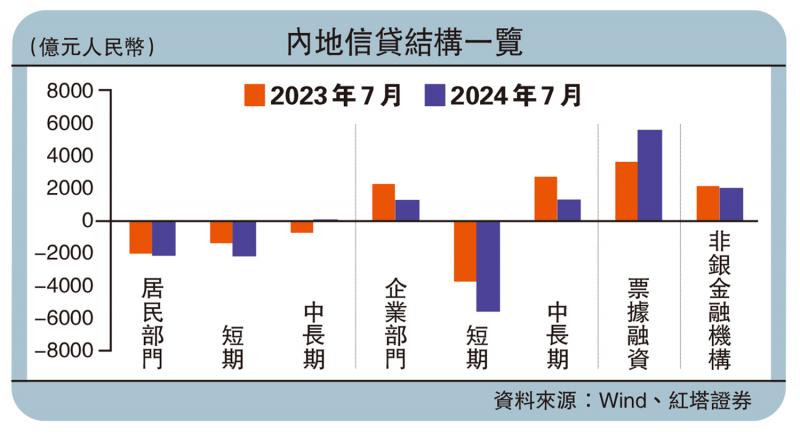

进入六月,信贷社融数据呈现同比少增的趋势,据最新数据显示,信贷社融规模增速逐渐放缓,表明当前经济环境下信贷需求有所减弱,这一现象可能与政策调控、市场风险偏好下降等多方面因素有关,在此背景下,金融机构需要更加审慎地评估信贷风险,确保信贷资金投向实体经济的关键领域和薄弱环节。“挤水分”效应延续,部分企业和行业过度扩张导致杠杆率高企,随着金融监管的加强和市场环境的变化,开始面临风险压力。

货币供应量增速回落

随着信贷社融的缩量调整和“挤水分”效应的延续,货币供应量(M1、M2)增速也呈现继续回落的趋势,M1增速回落表明市场流动性需求减弱,企业活期存款减少;而M2增速回落则反映出金融机构对中长期贷款的投放有所减少,这一趋势意味着未来货币政策将更加注重结构调整和风险防范。

原因分析

- 政策调控:随着金融监管的加强,政策对信贷市场的调控力度加大,导致信贷投放收紧。

- 市场风险偏好下降:市场环境的变化使得市场风险偏好逐渐下降,金融机构对风险的容忍度降低,导致信贷投放更加审慎。

- 企业自身因素:部分企业和行业过度扩张、杠杆率高的问题逐渐暴露,导致金融机构对其信贷投放进行审慎处理。

未来趋势分析

- 信贷社融将继续保持缩量调整态势:随着政策调控和市场环境的变化,信贷需求将继续减弱。

- “挤水分”效应将持续存在:为了防范金融风险,金融机构将继续加强对信贷投放的监管。

- 货币政策将更加注重结构调整和风险防范:支持实体经济和中小企业的力度将加大,同时注重调整经济结构、降低系统性风险。

- 市场环境将更加理性:随着市场风险偏好逐渐下降,企业和行业将更加注重稳健发展,追求长期价值,随着数字化和网络化的加速发展,金融市场也将迎来新的机遇和挑战,需要不断创新以适应市场变化。

“挤水分”效应延续:6月信贷社融同比少增,M1、M2增速继续回落的现象是宏观经济环境下的必然结果,随着政策调控和市场环境的变化,信贷社融将继续保持缩量调整态势,而货币政策将更加注重结构调整和风险防范,企业和行业也需要更加注重稳健发展,追求长期价值,并适应数字化和网络化的新趋势。

转载请注明来自星韵禾,本文标题:《挤水分效应延续,信贷社融缩量调整与货币增速回落趋势深度解析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号